- Новости

- Объявления

- Недвижимость

Справочник компаний - Работа

Работа в Усолье-Сибирском

Новые вакансии

- Помощник менеджера23 000

- Менеджер интернет- магазина28 000

- Менеджер по рекламе28 000

- Военнослужащий Росгвардии50 000

- Автомеханик-автослесарь100 000

- Афиша

Банкротство с человеческим лицом. Заявлений немного, с документами путаница плюс финансовые проблемы

Опасения насчет массового банкротства физлиц пока не оправдались. За месяц работы новых поправок к закону в арбитражные суды поступило чуть более 2000 заявлений о признании банкротами граждан по всей России, из которых почти половина подана самими должниками.

Банки нацелились в первую очередь на владельцев бизнеса, а налоговые инспекции ждут внутренних разъяснений по процедуре от ФНС. Помимо низкой информированности населения полноценно заработать закону мешают правила о налоге с "прощенного" долга, высокая госпошлина и низкая материальная заинтересованность управляющих.

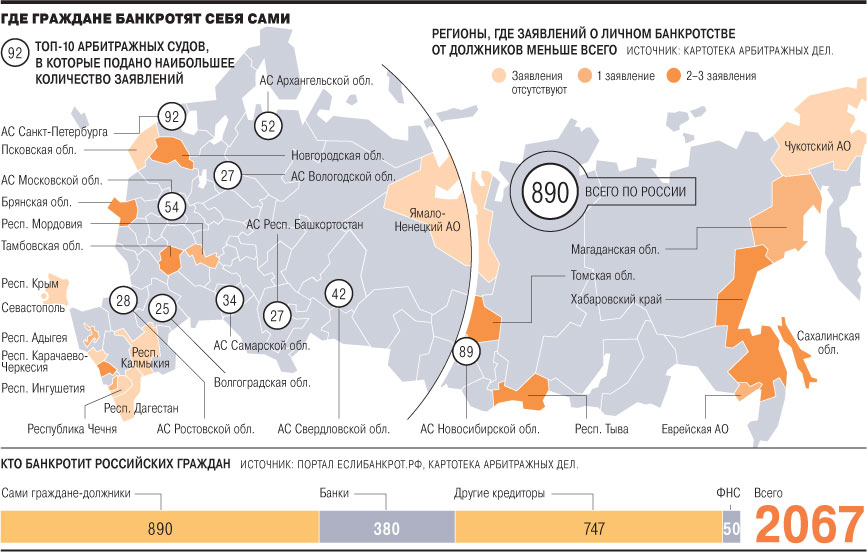

С 1 по 28 октября, после того как вступили в силу новые поправки к закону о банкротстве, по данным портала "ЕслиБанкрот.рф", арбитражные суды зарегистрировали 2067 заявлений о банкротстве граждан. В Верховном суде назвали эти расчеты "в принципе корректными", добавив, что официальные цифры появятся по итогам года. Таким образом, можно констатировать, что прогнозы о массовости дел пока не сбылись. Всплеск активности был в самые первые дни, а потом она снизилась.

Партнер юридического бюро "Падва и Эпштейн" Павел Герасимов подсчитал, что 1 октября в суды было подано более 350 заявлений о банкротстве физлиц, а за всю первую неделю — лишь более 600. По оценкам главы правового бюро "Олевинский, Буюкян и партнеры" Эдуарда Олевинского, с 2 октября число исков колебалось от 80 до 100 в день. "Мы ожидали на порядок больше исходя из данных ФССП по исполнительным производствам. А уж исходя из статистики об объеме просроченных на срок более 90 дней кредитов банков, данных о просроченной задолженности ФНС и приличного объема долгов коммунальщикам — тем более",— говорит господин Олевинский.

Однако главу практики банкротства и реструктуризации "Пепеляев Групп" Юлию Литовцеву первые результаты работы нового закона не удивляют: "Мы прогнозировали, что количество дел не будет массовым. Это связано с тем, что для кредиторов инициирование сложной процедуры целесообразно лишь в отношении незначительного числа должников, а гражданам нужно время, чтобы узнать об имеющихся возможностях".

В дальнейшем, считают юристы, количество исков может вырасти. Павел Герасимов подчеркивает, что "подводить итоги пока рано, пик заявлений еще не наступил". С этим согласен зампред комитета ТПП РФ по безопасности предпринимательской деятельности, председатель совета НП "СОАУ "Меркурий"" Артур Трапицын. На заседании комитета ТПП по безопасности предпринимательской деятельности 27 октября он заявил, что массовое банкротство физических лиц еще впереди, а пока основная часть банкротящихся — это совладельцы бизнеса. Эксперт полагает, что в год в России может банкротиться около 30-50 тыс. граждан. Общее число потенциальных банкротов составляет от 500 тыс. (оценка Национального бюро кредитных историй) до 2 млн человек (по данным российских банков).

"Добросовестные, но некомпетентные"

По данным "ЕслиБанкрот.рф", на 28 октября из 2067 заявлений о признании гражданина банкротом около 890 (43%) подано самими должниками, 380 — банками (18%), 50 — ФНС (2,4%), остальные — другими кредиторами. Здесь допустима небольшая погрешность из-за ошибок в картотеке арбитражных дел (КАД) и из-за того, что в первые дни в системе "Мой арбитр" отсутствовала графа по физлицам, поэтому заявления классифицировались как банкротство индивидуального предпринимателя.

По подсчетам бюро "Олевинский, Буюкян и партнеры", наибольшее количество заявлений поступило в арбитражный суд Москвы (202), затем идут Санкт-Петербург и Ленинградская область (184), Московская (135), Новосибирская (119) и Архангельская (60) области. "По количеству обращений наибольшая активность отмечается в густонаселенных регионах и крупных городах,— подытоживает Эдуард Олевинский.— Очевидно, здесь работает закон больших чисел".

Почти половину заявлений о своем банкротстве подали сами граждане. ФССП РФ сообщала в начале октября, что Москва и Московская область лидируют по числу граждан, просроченные долги которых превышают 500 тыс. руб., но, как выяснилось, именно эти граждане не спешат себя банкротить. В Москве должниками подано всего 13 заявлений о личном банкротстве, в Мособласти — 54. В других регионах ситуация очень разная. По данным КАД, на 28 октября лидирует арбитражный суд Санкт-Петербурга и Ленинградской области с 92 обращениями, на втором месте — Новосибирская область (89 заявлений).

В "Пепеляев Групп" считают, что в числе должников, подавших на свое банкротство, присутствуют те, кто задолго к нему готовился и в том числе с недобросовестными целями. "Но есть и граждане, которые просто заблуждаются относительно простоты освобождения от долгов и не представляют даже на минимальном уровне всех последствий такой инициативы",— добавляет Юлия Литовцева. "В большинстве своем должники, подавшие на свое банкротство, добросовестные, но некомпетентные,— соглашается Эдуард Олевинский.— Главная проблема — в неразвитости инфраструктуры правовой помощи. Есть несколько порталов, на которых можно почерпнуть полезную информацию, но массовой популярностью они пока не пользуются".

"Система привыкает к новым возможностям"

Круг кредиторов, подавших заявления о банкротстве граждан, весьма разнообразен. Среди них физлица (включая супругов должников), компании (ООО "Ека-Процессинг", ООО "Консалтинговый центр "Практика"" и др.), коллекторы (ООО "Независимое коллекторское бюро", коллекторские агентства "Капитал-инвест", "Дебеториум", "Бизнес-Гарант", "Легион"). В отдельную группу можно выделить банки. Наибольшую активность проявил Сбербанк, также заявления подавали ВТБ 24, Банк Москвы, банки "Санкт-Петербург", "Уралсиб", "Зенит", "ФК Открытие", Промсвязьбанк, ЛОКО-банк, банк "Метрополь", ПИР-банк, Банк развития технологий и другие.

Большинство заявлений от банков подано на владельцев и руководителей бизнеса, взявших кредиты или давших поручительства за свою компанию. Так, под угрозой банкротства оказались основной владелец "Русьимпорта" Александр Мамедов; бывший владелец Черкизовского рынка и основатель группы АСТ Тельман Исмаилов; бывший гендиректор ЗАО "Группа Джей Эф Си" (головная компания группы JFC) Владимир Кехман; а также отец певицы Алсу, экс-сенатор и бывший вице-президент ЛУКОЙЛа Ралиф Сафин и его сыновья Марат и Руслан. Прочие банковские должники не столь знамениты, но размер задолженности свидетельствует, что они не являются обычными гражданами, взявшими потребительский кредит. В целом Сбербанк уже направил около 200 заявлений на общую сумму 17 млрд руб., то есть средний размер задолженности такого должника составляет 85 млн руб. Есть и более значительные долги: в Псковской области Сбербанк банкротит Михаила Федорова с требованиями на 575 млн руб., Владимира Спиридонова (481 млн руб.), Сергея Седнева (407 млн руб.), в Мособласти Сбербанк просит признать банкротом Николая Кречета (455 млн руб.), Геннадия Алексеева (545 млн руб.), Олега Коняшкина (392 млн руб.).

Юлия Литовцева объясняет, что кредиторам экономически невыгодно банкротить мелких заемщиков, передача их долга коллекторским агентствам имеет больше преимуществ. В Goltsblat BLP полагают, что банкротить в первую очередь будут тех, кто имеет или недавно имел какое-либо значимое имущество, а сам размер долга особой роли не играет. Это может означать, что под угрозой принудительного банкротства по инициативе банков могут оказаться также и ипотечные заемщики. Так, в арбитражные суды уже поступило 22 заявления от банка "ГПБ-Ипотека", требующего признать граждан банкротами с суммой долга в несколько миллионов рублей.

При этом заявления о банкротстве граждан от налоговиков практически отсутствуют. "Это объясняется тем, что ФНС действует централизованно, многие ее шаги регламентированы, в том числе выбор СРО арбитражных управляющих. Значит, пока нет команды на массовую подачу либо еще не успели подготовить все необходимые материалы",— полагает Павел Герасимов. По мнению старшего юриста практики разрешения споров Goltsblat BLP Олега Пермякова, активность налоговых органов еще впереди. "Система ФНС привыкает к новым возможностям и доводит до рабочего состояния собственные базы учета имущества и доходов, а также информационный обмен с Росреестром, ГИБДД и другими органами",— отмечает он.

Начальник управления обеспечения процедур банкротства ФНС РФ Константин Чекмышев на заседании комитета ТПП РФ 27 октября указал на недопустимость превращения процедуры банкротства в "просто освобождение от долгов", но подчеркнул социальную значимость этой процедуры для добросовестных должников, поскольку банкротство поможет им "освободиться от долгов и жить нормально". Господин Чекмышев подтвердил "Ъ", что ведомство пока не предпринимает активных действий по процессуальным причинам. По его словам, ФНС планирует принять внутренние акты, регламентирующие процедуру обращения с заявлениями о банкротстве граждан к 5 декабря.

"Финансовый управляющий — не финансовый раб"

Срок банкротства граждан зависит от процедуры — реализации имущества или утверждения плана реструктуризации долгов — и может составлять, по разным оценкам, от полутора до четырех лет. Процедура рассмотрения будет небыстрой и из-за неопытности заявителей в подготовке документов. Юристы отмечают, что большая часть заявлений о признании гражданина банкротом была оставлена судами без движения из-за недостатков в документах. Среди них даже заявления от профессиональных кредиторов — банков. Основные ошибки: недостаточность представленных сведений, неуведомление должника, неуплата госпошлины, невнесение на депозит суда 10 тыс. руб. для вознаграждения управляющему.

Кредиторы ошибаются даже в сумме долга, достаточной для возбуждения дела. Павел Герасимов рассказывает, что банкротить граждан пытаются с суммой, близкой к необходимой по закону,— 400-450 тыс. руб., а порой встречаются и совсем удивительные заявления — например, ООО "Текс-Колор Краснодар" попросило обанкротить Дьякову С. В. с долгом всего 63 тыс. руб. Артур Трапицын уточняет, что сроки рассмотрения дела будут зависеть и от платежеспособности должника: "Если имущества нет, то и процедура будет быстрой. Но если должник такой, как Кехман, суды могут длиться долгие годы".

Банкротство граждан тормозят и финансовые проблемы. "В нынешней редакции и с акцентами, расставленными постановлением пленума ВС, закон направлен на минимизацию расходов, связанных с банкротством должника--физического лица",— указывает Олег Пермяков. Это было сделано с целью повышения доступности процедуры, но снизило заинтересованность арбитражных управляющих. Они недовольны установленной в законе суммой вознаграждения 10 тыс. руб., поэтому желающих поучаствовать в новой процедуре немного. Некоторые согласны провести одну-две процедуры просто для получения опыта, на других давят банки. По словам арбитражного управляющего Игоря Вышегородцева, многие граждане уверены, что управляющий обязан согласиться на ведение банкротного дела. "Но финансовый управляющий — это не финансовый раб. Предлагаемые 10 тыс. руб. очень небольшая сумма, и все мы прекрасно понимаем, что 2% дополнительного вознаграждения от погашенной кредиторам суммы управляющий вряд ли получит, так как имущества нет",— говорит он.

Олег Пермяков обращает внимание, что установленное вознаграждение управляющего "в отдельных случаях может не покрыть даже почтовых расходов", а если управляющий или один из кредиторов обратится за услугами к третьим лицам без одобрения собрания кредиторов и суда, расходы не возмещаются за счет должника и его имущества. "Кто захочет финансировать процедуру за свой счет без какой-либо надежды на компенсацию?" — недоумевает господин Пермяков.

На этом финансовые проблемы банкротства граждан не заканчиваются. Исходно предполагалось, что дела будут вести суды общей юрисдикции (СОЮ), где размер госпошлины ниже, чем в арбитражных судах. По словам Эдуарда Олевинского, пошлина в случае обращения в СОЮ с заявлением о банкротстве составляла бы 300 руб., как для заявлений имущественного характера, не подлежащих оценке. После передачи дел в ведение арбитражным судам пошлина достигает 6 тыс. руб. Кроме того, сумма долга, от уплаты которого гражданин освобождается, считается его доходом, а потому облагается налогом по ставке 13%. Исключений для процедуры банкротства пока нет. Господин Олевинский отмечает, что, если эти перекосы будут устранены, желающих подать заявление о банкротстве станет намного больше.

Анна Занина, Андрей Райский

"Около 90% процедур будут завершаться реализацией имущества банкрота"

Максим Дегтярев, вице-президент Сбербанка

— Как Сбербанк оценивает количество своих должников--физических лиц, к которым может быть применена процедура банкротства?

— Общее количество граждан-должников, в отношении которых банк вправе подать заявление о банкротстве (долг более 500 тыс. руб., просрочка более трех месяцев), достаточно велико — несколько десятков тысяч. Но это не означает, что Сбербанк воспользуется своим правом на обращение в суд, мы будем взвешенно подходить к инициированию процедур банкротства. При этом необходимо учитывать, что показатель не отражает в полной мере количество заемщиков банка, в отношении которых может быть инициировано банкротство, так как сами граждане могут подать заявление о собственном банкротстве вне зависимости от размера их задолженности.

— Сколько заявлений о банкротстве граждан банк подал по всей стране и каковы их долги?

— На настоящий момент Сбербанк подал около 200 заявлений о банкротстве граждан, общий размер их задолженности составляет примерно 17 млрд руб. В Москве был пилотный проект, поэтому здесь подано наибольшее количество заявлений — 57. В других территориальных банках распределение более или менее равномерное.

— У скольких из этих 200 должников долги обеспечены залогами имущества (недвижимость, акции)?

— Примерно треть кредитов таких должников является обеспеченной. Я думаю, что и дальше в большинстве случаев процедура банкротства будет вводиться нами в отношении поручителей или должников, не имеющих обеспечения. Если по кредиту есть существенное обеспечение, гораздо проще и быстрее урегулировать долг во внесудебном порядке.

— К каким должникам банк подает заявления и от чего это зависит?

— Процедуры банкротства инициируются в первую очередь в отношении поручителей по кредитам юрлиц. Как правило, это бенефициары или руководители бизнеса. Их количество сопоставимо с общим числом дел о банкротстве юрлиц, в которых участвует Сбербанк (более 2 тыс.). Безусловно, банк намерен инициировать процедуры банкротства и иных граждан, но их объем зависит от того, сколько заявлений о банкротстве будут подавать сами должники и насколько оперативно арбитражные суды будут проводить процедуры банкротства. Подача заявления зависит не только от размера долга, но и от характера и стоимости обеспечения по кредитному обязательству, кредитной истории заемщика, возможностей реального восстановления его платежеспособности.

— Сбербанк планирует вводить в отношении должников реструктуризацию долгов или реализацию имущества?

— Исходя из той модели, которую избрал законодатель, первоначально в отношении граждан вводится процедура реструктуризации долгов, в рамках которой либо утверждается план реструктуризации, либо происходит переход к реализации имущества. Мы предполагаем, что для граждан соотношение процедур будет сопоставимым с юрлицами, то есть около 90% процедур завершатся признанием должника банкротом и реализацией имущества.

— Есть ли уже определения суда о признании обоснованными требований Сбербанка о банкротстве граждан?

— Для этого пока прошло недостаточно времени. Как правило, первое заседание суда по большинству дел назначается через месяц после принятия заявления к рассмотрению. Полагаем, что такие определения в значительном количестве будут появляться через одну-две недели.

— Сколько по времени может занять вся процедура? Согласится ли банк на максимально возможный срок плана реструктуризации три года?

— По предварительной оценке, в случае введения процедуры реализации имущества общий срок составит около полутора лет. Трехлетний срок реструктуризации в принципе может быть принят банком, решение будет зависеть в каждом конкретном случае от возможности должника платить и наличия у него имущества.

Интервью взял Андрей Райский

Игорь Вышегородцев, директор воронежского филиала СРО арбитражных управляющих "Авангард"

За месяц работы норм о персональном банкротстве ими воспользовалось не так много граждан и кредиторов. Объясняться это может просто недостатком информации о новой процедуре, ее рисках и преимуществах. Рассмотрим три наиболее частые ситуации: заявление о банкротстве от бизнесмена, от банка-кредитора и от обычного гражданина.

Итак, бизнесмен, взявший кредит для своей компании или поручившийся по нему, сам подает на свое банкротство. Это выгодно, если тщательно подготовиться. Например, бизнесмен может перевести активы на родственников или доверенных людей. Но надо учитывать, что финансовый управляющий будет проверять все сделки за три последних года и плохо переоформленное имущество может быть возвращено в конкурсную массу. Допустим, дарение маме дома в Барвихе или продажа Bentley личному шоферу за 100 руб., очевидно, будут оспорены. Задача должника — получить и сохранить контроль над процедурой банкротства. Одним из инструментов будет включение в реестр дружественного кредитора с требованиями больше, чем у банков. Защитить активы позволяет и непрямое владение — если доля в компании и значимое личное имущество, например яхта, оформлены на офшор, концов которого не найти. Если все надежно спрятано, настаивайте на процедуре реализации имущества — все, что управляющий найдет, будет продано, а остальные долги вам простят.

Вторая ситуация: банкротство инициирует кредитор. Если создать дружественную кредиторскую задолженность не получилось, а среди личной собственности остались активы — они будут безжалостно отобраны. Кроме того, нужно помнить, что расходы должника подлежат контролю — не получится летать на Антигуа и проводить там вечеринки, потому что самолет отберет финансовый управляющий. Плюсов в такой ситуации мало, но можно порадоваться, что по окончании процедуры кредиторы от вас отстанут, а пресса, вероятно, прекратит полоскать вас как злостного неплательщика по кредитам, периодически просящего госгарантий. Если банк подал на ваше банкротство, главное, о чем стоит подумать,— о плане реструктуризации долга. Он позволяет растянуть выплаты и не терять все активы, но возможен только при наличии постоянного источника дохода.

И, наконец, личное банкротство обычного гражданина с потребительским кредитом или ипотекой. Оно возможно при любом размере долга, но в ряде случаев не имеет смысла. Помимо 10 тыс. руб. для финансового управляющего нужно будет найти деньги на погашение расходов для ведения процедуры. Точный их размер не установлен, но, по словам арбитражных судей, это около 100 тыс. руб. То есть если ваш долг меньше или даже в несколько раз больше 110 тыс. руб., то лучше отказаться от идеи банкротства. Обнадеживает то, что сами банки не заинтересованы в банкротстве мелких должников, поскольку затраты могут превысить экономический эффект от возврата кредита. Еще важно помнить, что если ваша квартира в залоге по ипотеке, то личное банкротство создает угрозу оказаться на улице.

Относительно безболезненно через банкротство смогут пройти граждане, бравшие кредиты без залога и не имеющие слишком много личной собственности. Кроме того, такие должники могут получить козырь для переговоров с кредитором. Обнародовав намерение подать на собственное банкротство (по завершении которого предполагается прощение всех оставшихся непогашенными долгов), гражданин может подстегнуть банк к пересмотру процентных ставок, списанию штрафов или увеличению срока возврата кредита.

Дважды банкротство

По данным КАД, на одного и того же должника нередко поступает несколько заявлений о банкротстве — как от одного кредитора, так и от разных. Эдуард Олевинский связывает это с тем, что заявитель хочет иметь не только электронное сообщение о принятии поданного через «Мой арбитр» заявления, но и отметку суда на бумаге. «Другая причина — неразбериха с часовыми поясами, когда должник и кредитор находятся в разных местах и 1 октября для них настало неодновременно. Кроме того, возможно, что в каких-то случаях кредиторы не пожелали согласовывать между собой действия. Либо кредитор полагает, что если он подаст несколько заявлений о банкротстве должника по разным основаниям, то он минимизирует риски признания заявлений необоснованными»,— полагает господин Олевинский.

Юлия Литовцева объясняет подачу заявлений на одного должника от нескольких банков борьбой за право предложить свою СРО для утверждения арбитражного управляющего. «Не секрет, что отсутствие права у заявителя предложить конкретную кандидатуру само по себе не мешает заблаговременно договориться со СРО относительно персоны управляющего»,— говорит она. Это подтверждают и арбитражные управляющие, которые рассказывали “Ъ” об обращениях крупных банков в их СРО с целью заранее договориться о ведении процедуры банкротства гражданина. «Кроме того, банки, как правило, осведомлены о наличии у должника обязательств перед другими кредитными организациями. Они понимают, что удовлетворение требований вне процедур банкротства гражданина теперь может быть оспорено впоследствии в случае возбуждения банкротства в течение трех лет»,— добавляет госпожа Литовцева.

Помимо прочего это может быть связано с тем, что заявление должно быть подано в суд по месту жительства должника, которое могло смениться и неизвестно кредитору. Например, банк «Зенит» подал три заявления о банкротстве Ралифа Сафина в три разных арбитражных суда — в Москве, Мособласти и Республике Алтай.

Фото: Александр Петросян / Коммерсантъ

Нашли ошибку? Выделите текст с ошибкой и нажмите Ctrl+Enter, чтобы сообщить нам о ней.

Поделиться:

источник:

Новости по теме "Экономика"

-

23 марта 2021 08:13

-

11 марта 2021 09:14